به گزارش بیداربورس معصومه طاهرخانی، کارشناس بازار سرمایه در پاسخ به این سوال که بزرگترین ریسک متانولسازان ایرانی در ۱۴۰۱ چیست؟ گفت: تهدیدهای جدی که صنعت متانول با آن روبرو است شامل افزایش شدید نرخ خوراک، مساله قطعی گاز، وضع مالیات بر صادرات مواد خام و افزایش قیمت یوتیلیتی است.

وی افزود: وزارت نفت اعلام کرده تا سال ۲۰۲۵، ظرفیت اسمی متانول که در حال حاضر ۱۲ میلیون تن را به ۲۰ میلیون تن میرساند که با در نظر گرفتن ریسکهای این صنعت و افزایش بهای تمام شده، جای بررسی بیشتری دارد.

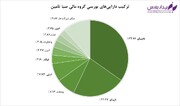

تولید متانول سال ۱۴۰۰

وی با بیان اینکه براساس صورتهای مالی، مجموع تولید متانول سه شرکت متانول ساز بازار سرمایه در سال ۱۴۰۰، برابر با ۴.۰۷۵ میلیون تن بوده که کمترین میزان طی ۴ سال اخیر بوده است.

به گفته طاهرخانی؛کاهش ۵۳۰ هزار تنی (معادل ۱۲ درصد کاهش) تولید کل متانول در سال ۱۴۰۰، به طور عمده ناشی از افت تولید متانول در پتروشیمی زاگرس به دلیل قطعی گاز در فصل پاییز و زمستان بوده است.

این کارشناس ادامه داد: تغییرات تولید متانول در سال ۱۴۰۰ به تفکیک مجتمع پتروشیمی زاگرس (کاهش ۱۶.۶ درصد)، پتروشیمی فن آوران ۰کاهش ۲.۴ درصد) و پتروشیمی خارک (کاهش ۱.۸ درصد) بوده است.

نرخ فروش متانول در سال ۱۴۰۰

به گفته طاهرخانی؛ متوسط نرخ متانول فروش رفته سه شرکت متانول ساز بورس در سال ۱۴۰۰، همسو با رشد نرخ متانول در بازارهای جهانی، برابر با ۳۴۰ دلار به ازای هر تن و بالاترین نرخ فروش طی ۴ سال اخیر بوده است.

وی عنوان کرد: افزایش شدید قیمت نفت و بازگشایی اقتصادهای بزگ دنیا بعد از کرونا طی سال ۱۴۰۰ باعث شد متوسط نرخ فروش متانول سه شرکت بورسی در سال ۱۴۰۰ نزدیک به ۱۱۰ دلار به ازای هر تن (معادل با ۴۸ درصد) نسبت به سال ۱۳۹۹ رشد داشته باشد.

حجم فروش متانول در سال ۱۴۰۰

این کارشناس بازار سرمایه در ادامه با بیان اینکه مجموع متانول فروش رفته سه شرکت بورسی در سال ۱۴۰۰، معادل با ۳.۸ میلیون تن بوده است، اعلام کرد: این رقم نسبت به سال ۹۹، کاهشی معادل با ۷۴۸ هزار تن (۱۶ درصد کاهش) را نشان می دهد. افت تولید در پتروشیمی زاگرس و به دنبال آن کاهش حجم فروش زاگرس، دلیل اصلی افت حجم فروش در سال ۱۴۰۰ صنعت متانول بوده است.

وی اضافه کرد: به طور میانگین در سال ۱۴۰۰، نزدیک به ۹۰ درصد از متانول فروش رفته سه شرکت متانول ساز بازار سرمایه به صورت صادرات بوده است.

خوراک در سال ۱۴۰۰

این کارشناس بازار سرمایه ادامه داد: متوسط نرخ خوراک دریافتی دو پتروشیمی زاگرس و فناوران (گاز طبیعی) در سال ۱۴۰۰، برابر با ۲۶ سنت بوده که نسبت به سال گذشته افزایش ۱۵۵ درصدی را نشان میدهد. علاوه بر آن، پتروشیمی خارک که مصرف کننده گاز ترش است خوراک خود را در سال ۱۴۰۰ به ۲۶ سنت دریافت کرده که نسبت به مدت مشابه سال گذشته، ۱۹۰ درصد افزایش را نشان میدهد.

بهای تمام شده متانول در سال ۱۴۰۰

طاهرخانی با این عنوان که متوسط بهای تمام شده هر تن متانول تولید شده در سال ۱۴۰۰ برای سه شرکت متانولی برابر با ۲۱۵ دلار به ازای هر تن بوده، اعلام کرد: این رقم نسبت به سال گذشته ۱۳۴ درصد افزایش داشته است. افزایش نرخ خوراک دلیل اصلی افزایش شدید بهای تمام شده متانول تولیدی این سه شرکت بوده است.

وی اظهار کرد: بهای تمام شده تولید هر تن متانول در پتروشیمی زاگرس طی سال ۱۴۰۰ برابر با ۲۲۸ دلار به ازای هر تن بوده که بیشترین بهای تولید بین سه مجتمع است و افزایش نرخ یوتیلیتی دریافتی مبین دلیل اصلی این موضوع است.

حاشیه سود ناخالص هر تن متانول

کارشناس بازار سرمایه ادامه داد: افزایش ۱۵۵ درصدی نرخ خوراک در سال ۱۴۰۰ باعث شد حاشیه سود هر تن متانول(متوسط سه شرکت زاگرس، فن آوران و خارک) در سال ۱۴۰۰ به کمترین میزان طی ۴ سال اخیر برسد.

وی گفت: براساس صورتهای مالی حسابرسی نشده سه متانول ساز بورسی، سود ناخالص هر تن متانول در سال ۱۴۰۰ برابر با ۱۲۵ دلار به ازای هر تن بوده که کمترین میزان طی ۴ سال اخیر است.

طاهرخانی با بیان اینکه حمل و نقل متانول به عنوان مهمترین هزینه سرفصل هزینههای عمومی، اداری و فروشی شناخته میشود عنوان کرد: متوسط هزینه حمل و نقل در سال ۱۴۰۰ براساس صورتهای مالی حسابرسی نشده شرکتهای متانول ساز، ۵۱ دلار به ازای هر تن متانول صادراتی بوده است که نسبت به سال گذشته تفاوت چندانی نداشته است.

وی خاطرنشان کرد: به دلیل افزایش نرخ خوراک و افت حاشیه سود ناخالص هر تن متانول در سال ۱۴۰۰، با لحاظ کردن هزینه حمل و نقل، سود عملیاتی هر تن متانول به کمترین میزان طی ۴ سال اخیر رسید.

این کارشناس گفت: حاشیه سود عملیاتی هر تن متانول در سال ۱۴۰۰ به ۲۲ درصد رسید که کمترین میزان طی ۴ سال اخیر بوده است.

تجمعی سود ناخالص صنعت متانول

طاهرخانی در ادامه صحبتهای خود تصریح کرد: مجموع سود ناخالص سه شرکت پتروشمی خارک، فن آوران و زاگرس در سال ۱۴۰۰ براساس صورتهای مالی حسابرسی نشده برابر با ۱۳.۸ هزار میلیارد تومان بوده که نسبت به مدت مشابه سال قبل، ۶ درصد کاهش را نشان می دهد.

وی افزود: افت ۲۶ درصد سود ناخالص زاگرس دلیل اصلی کاهش سود عملیاتی سه شرکت فوق است. علاوه بر کاهش سود ناخالص صنعت، به دلیل افزایش بهای تمام شده متانول در سال ۱۴۰۰، حاشیه سود ناخالص این سه شرکت با کاهش ۲۳ درصد از ۵۹ درصد به ۳۶ درصد رسیده که کمترین میزان طی ۴ سال اخیر بوده است.

تجمعی سود عملیاتی صنعت متانول

این کارشناس بازار سرمایه در ادامه عنوان کرد: مجموع سود عملیاتی سه شرکت پتروشمی خارک، فن آوران و زاگرس در سال ۱۴۰۰ براساس صورتهای مالی حسابرسی نشده برابر با ۹.۱ هزار میلیارد تومان بوده که نسبت به مدت مشابه سال قبل، ۲۲ درصد کاهش را نشان میدهد.

وی یادآور شد: افت ۵۳ درصد سود عملیاتی زاگرس دلیل اصلی کاهش سود عملیاتی سه شرکت فوق است. علاوه بر کاهش سود عملیاتی صنعت، به دلیل افزایش بهای تمام شده متانول در سال ۱۴۰۰، حاشیه سود عملیاتی این سه شرکت با کاهش ۲۲ درصد از ۴۶ درصد به ۲۴ درصد رسیده که کمترین میزان طی ۴ سال اخیر بوده است.

ریسکهای متانول سازان در سال ۱۴۰۱

۴ ریسک فعالیت متانول سازان را در سال جاری تهدید میکند که شامل افزایش شدید نرخ خوراک نسبت به متوسط تاریخی و افت حاشیه سود، افزایش قیمت یوتیلیتی پتروشیمی زاگرس، قطعی احتمالی گاز و افت تولید و وضع مالیات بر صادرات مواد خام در بودجه ۱۴۰۱ اشاره کرد.

نظر شما